全球雙供應鏈局勢 2026台灣永續揭露將邁入元年

金管會副主任委員陳彥良致詞指出,全球已面臨「一個世界、兩個供應鏈」的新局勢,企業不僅須面對「紅色與非紅色」、「綠色與灰色」供應鏈的挑戰,永續更是核心競爭力的展現。他強調,即便反全球化聲浪升高,但綠色轉型已是不可逆趨勢,台灣在複雜局勢中展現韌性,尤其透過雙邊談判的靈活性,能掌握供應鏈重組帶來的契機。在制度面,國際永續準則理事會(ISSB)於2023年6月發布IFRS永續揭露準則並獲IOSCO認可,已有36國宣布接軌,涵蓋全球GDP逾57%。金管會自2023年啟動藍圖,今年7月已預告年報揭露規範,將自2026年起分三階段推動,要求上市櫃公司揭露永續資訊並經董事會通過,年底前將正式發布。

台灣上市櫃公司協會理事長周俊吉則表示,永續揭露的標準化、透明化與強制化已成全球趨勢,台灣亦將跟進落實。他提醒,金管會已將2026年定為「永續元年」,並自2027年起依企業規模強制實施,未來財報不僅需呈現財務資訊,也必須涵蓋ESG績效。他舉例,國際上已有企業因揭露不實遭鉅額罰鍰甚至商譽受損,突顯風險管理的重要性。本次論壇也特別安排專題探討如何降低揭露風險,並邀集多位專業講者分享經驗,協助企業迎接永續規範挑戰。

KPMG安侯建業永續發展教育基金會董事長于紀隆說明,從國際供應鏈與法規來看,指出疫情與美中貿易戰已改變全球化趨勢,供應鏈重組成為台商重大挑戰。他觀察,國際客戶要求台商分散布局,「China Plus」模式甚至延伸至歐美市場,愈來愈多企業透過跨國併購回應需求,但關鍵在於後續整合與法規因應。他以歐盟「Green Deal」為例,涵蓋196項規範,對跨國企業影響深遠,KPMG已派專員常駐德國,協助台商掌握最新動態。他強調,2026年將是台灣「永續元年」,KPMG將結合全球資源與在地專業,協助企業推進ESG合規,確保在國際市場立足。

歐盟法規超過190項 台企須及早掌握動態與強化治理

安侯永續發展顧問經理鄭淑仁指出,歐盟目前與永續相關的法規已超過190項,涵蓋範疇廣泛,並依性質、適用門檻與企業規模對營運帶來不同程度影響。對於在歐盟營運的跨國企業而言,不僅須遵循當地法規,亦需回應利害關係人對非財務資訊的高度期待,整合母公司需求與子公司營運實況,才能兼顧透明度與合規要求。

鄭淑仁強調,在這樣的背景下,如何系統性掌握最新法規動態,並於子公司層級建立完善的永續治理架構,已成為企業轉型過程中不可忽視的挑戰。她建議,企業應強化法規追蹤機制,整合內部資源,以提升資訊透明度與合規效率,進一步增進永續治理韌性。

安侯永續發展顧問副總經理謝孟哲提醒,雖然歐盟近期擬鬆綁部分針對永續報導、盡職調查及碳邊境稅的規範時程,但台灣主管機關已規劃導入IFRS永續揭露準則,加上近年氣候、自然、不平等及社會議題的揭露框架(如TCFD、TNFD、TISFD)逐步成形,顯示非財務資訊已與企業財務策略緊密結合。換言之,即使不直接受歐盟法規列管,台灣企業也須及早準備。

謝孟哲建議,企業可從雙重重大性鑑別出發,將重大ESG風險與機會納入公司策略與風險管理架構,並善用股東會年報及永續報告書等文件,完整揭露管理績效,以強化市場信任。

金管會推產製平台與碳權交易 專家籲強化驗證與避免漂綠

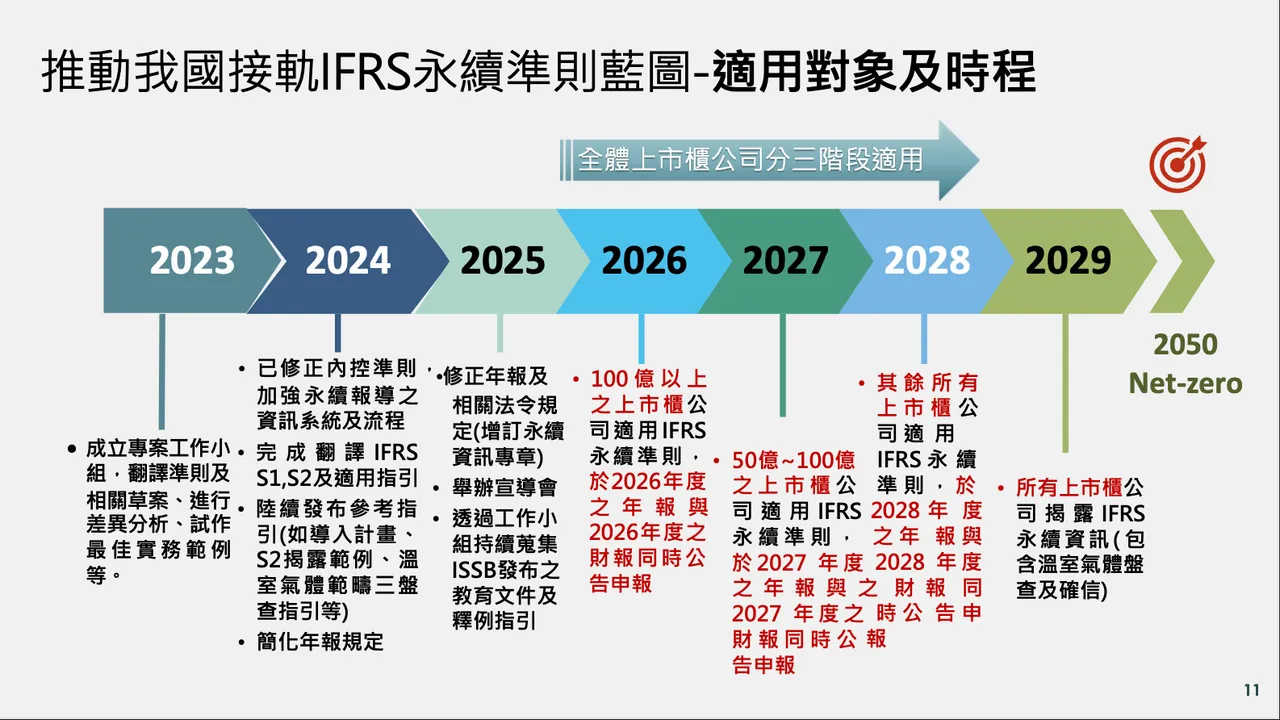

金管會證券期貨局主任祕書黃仲豪指出,依據「上市櫃公司永續發展藍圖」,台灣將分階段強化企業永續揭露要求。2027年全體上市櫃公司須完成溫室氣體盤查,2029年需完成範疇一、二排放確信,並揭露具體減碳目標與行動計畫。主管機關亦規劃推動碳權交易平台,並鼓勵企業揭露範疇三排放,以提升資訊透明度。

自2026年起,台灣將分階段接軌IFRS S1、S2準則,並要求年報中增設永續專章。黃仲豪補充,金管會將於2025年推出「永續報告書產製平台」,以減輕企業申報負擔並提升可比性,同時推動綠色與轉型金融,帶動台灣企業邁向2050淨零。

KPMG安侯建業永續與確信執業會計師黃郁婷指出,企業在資訊蒐集與揭露過程中仍面臨挑戰。不同國際標準如GRI、SASB、TCFD與IFRS皆要求高透明度,但如何整合流程、確保一致性與品質,仍是關鍵難題。黃郁婷提醒,目前審查機制與第三方查證仍不完善,若揭露不實,恐引發漂綠疑慮並削弱投資人信任,建議企業強化內部稽核與第三方驗證,並促進跨部門協作,才能展現真正的永續競爭力。

KPMG安侯法律事務所合夥律師莊植寧則警告,企業在展示永續承諾時,須留意避免漂綠、造假或美化報告的法律風險。漂綠常見手法包括隱匿不利資訊、提出模稜兩可或無法驗證的主張、使用不實標章等,一旦涉及,不僅損害市場信任,更可能面臨商譽受損與法律責任。

公平交易委員會委員顏雅倫也提醒,企業對外提出永續聲明時,應確保真實性與可驗證性。安侯企管董事暨風險顧問負責人朱成光則強調,若能透過內控與治理架構建立完善流程,不僅能降低漂綠風險,更能提升報告可信度與市場信任,為企業長期競爭力奠基。

點擊閱讀下一則新聞

點擊閱讀下一則新聞