2023年7月起預售屋解約須申報起至當年12月底,有614戶解約,2024年全年1605戶解約,而2025年揭露1月至8月12日已有1230戶,總計解約總揭露戶為3449戶。從去年9月20號央行祭出第7波信用管制後,解約量確實提升,以去年9月做為時間分界點,將第7波信用管制之前與之後做數據比較,並將統計時間點拉長到前與後9個月,可發現6都加上新竹縣市總解約戶數從信用管制前1081戶,到信用管制後1682戶,市場出現55.6%增幅!

換屋及首購房貸難度大增

預售屋解約,若買方違約,需支付最高不超過房屋總價15%違約金。若買方已支付金額不足15%,建商只能沒收已支付金額,不能額外要求補足。高雄市不動產代銷公會理事長謝哲耀指出,第7波信用管制下,已讓不僅換屋族貸不到款,甚至首購族要貸款難度大幅提升,台灣房市政策在簽約時沒限貸、交屋時貸不到,限貸令除讓投資客退場,更重傷自住客,在2年前預售屋貸款8成,利率2%內屬常態,但現在針對首購族要貸款8成難度提升,若年薪不到150萬元者,銀行也會能拖就拖,而換屋族買房,央行說可簽切結1年內賣出不受限貸影響,該說法與實務落差甚大,銀行就現有人力根本不願意蹚渾水,除非搭配房貸壽險或其他金融商品,不然會技巧性婉拒放貸。

新青安超加速房貸滿水位

目前房市出現放款滿水位,主要是受到《銀行法》72-2 條規範,銀行辦理住宅建築及企業建築放款之總額,不得超過放款時所收存款總餘額及金融債券發售額總和30%!然而銀行為何會出現滿水位,跟房市政策有絕對關係,蔡英文政府2023年8月推出「新青安貸款政策」,政策原先立意良善,盼可幫助年輕族群進場買房,然而政策貸款額度拉高、寬限期拉長,政府還利息補貼,新青安也成為總統賴清德競選時主要房市政策與後續施政方向。

房市炒過熱墊高總價地板

新青安原先美意在於讓首購有寬裕時間存錢,便於未來繳納本金加利息房貸,但不少投資客看準該項政策紅利,紛紛大舉找人頭戶進場,千萬元房貸低利造就墊高總價地板,千萬元內成屋供給缺貨,而成屋買賣交屋後開始支付房貸前5年可使用新青安寬限期,剛好又跟「房地合一2.0」,5年內不動產交易須課徵35-45%重稅時間點重疊,造成投資客以人頭戶利用新青安購屋,再以出租名義賺取租金報酬,左手拿補貼、右手賺租金養房,也讓銀行放款水位快速提高。

央行祭限貸令讓房市急凍

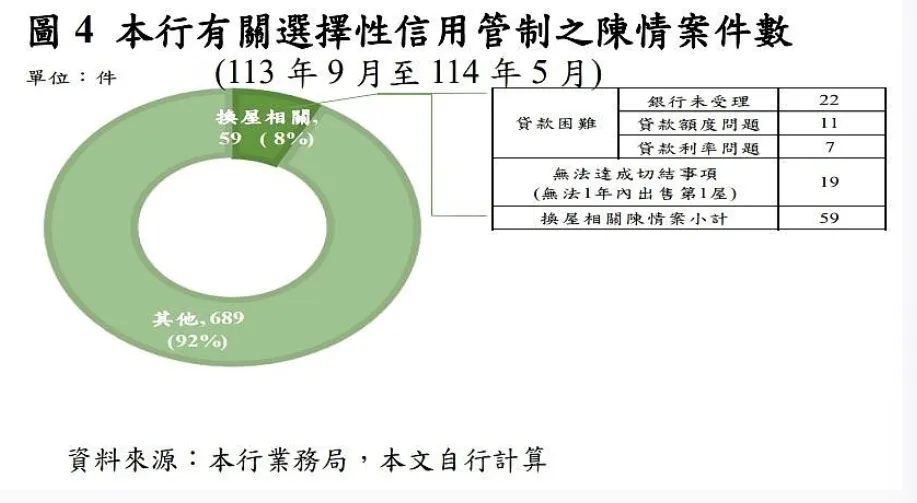

為抑制新青安造成房市動盪,央行多次祭出信用管制,結果管制過程缺乏通盤考量,造成許多剛性自住需求客,出現銀行放貸緊縮,即便到今年6月央行召開理監事會,並於記者會中說明「近兩年來換屋協處案件共2142件,平均一個月約90件;又9個月來,民眾的陳情內容與換屋議題有關,共計59件,與信用管制有關案件占比為8%,今年以來並未大幅增加。」試圖說明限貸令與換屋族貸款影響有限,然而該說法一出,更讓房地產業者炸鍋,不僅背離整體市場,與現況如同活在兩個平行世界。

補破網首購自住者不拒貸

財政部推新青安政策,因政策規範不周詳,導致自住投資客進場,造成銀行滿水位,為抑制房市過熱,央行進場救火推出第7波信用管制,結果管制過程誤傷剛性客層,讓許多首購與換屋族貸不到款,而央行限貸令爭議,金管會統計近半年共接獲30件民眾房貸申訴案,集中在「新青安貸款」與「央行限貸令」兩大類型,申訴內容多涉及貸款困難、撥款緩慢、貸款成數不足等問題。

金管會和財政部在7日宣布,銀行對首購族、自住型買方以及已取得銀行貸款承諾額度者,不能隨意拒貸,同時要求公股行庫滾動檢討房貸可用額度,加速釋出可用額度。銀行公會、與各銀行總行須設立「單一申訴窗口」,集中處理房貸爭議,加快內部處理速度。

不願具名南台灣指標建商陳姓董座表示,賴清德政府房市政策已近乎荒腔走板,新青安讓市場過熱,限貸令讓市場急凍,財政部放火,央行滅火,央行限貸令出紕漏,現又有金管會出手救援。整體房市政策缺乏通盤考量,頭痛醫頭,腳痛醫腳,房市如同上1秒在赤道,下1秒到北極,牽連到不僅建商、代銷,還有數萬名房仲人員,而政策缺乏跟業界溝通,連最單純只想買間房的首購與首換族,都難貸款或貸不到款,民怨四起,大失民心。

點擊閱讀下一則新聞

點擊閱讀下一則新聞