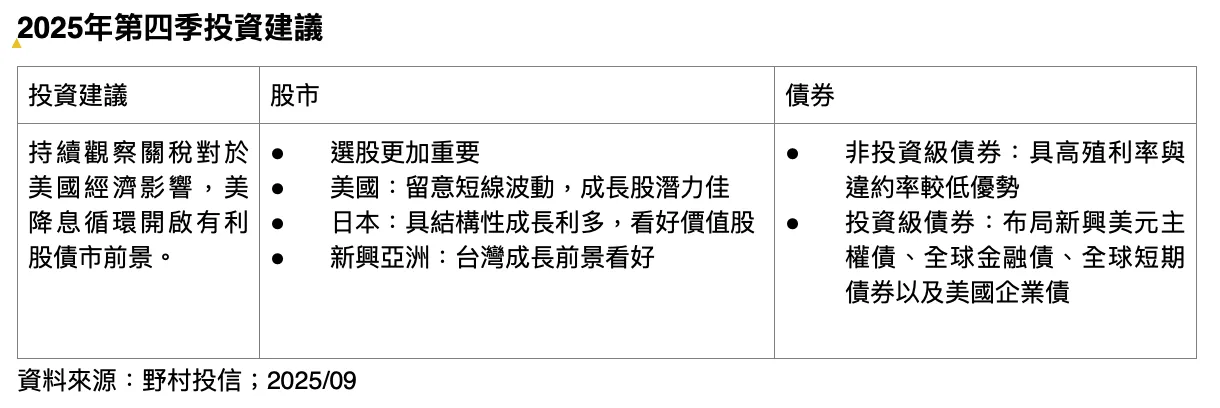

野村投信投資長陳致洲表示,本季核心問題在於應該「追求風險」或「趨避風險」。隨著美國關稅調升效應浮現,加上政府債務持續增加,市場對企業獲利、經濟成長與降息步調的預測分歧加大。目前風險資產評價偏高,美股席勒本益比(CAPE)已達40倍,僅次於2000年科技泡沫;BBB級債利差也偏低。股市雖已反映未來一年降息150個基點的可能,但尚未計入經濟成長若走緩的風險。

全球利率政策亦須留意。以日本為例,30年長債殖利率一年來從約2%升至逾3%,若持續走高,可能牽動其他成熟國家的長債市場,這部分尚未完全反映。野村投信建議,第四季投資配置將股市部位由「加碼」降至「中立」,並強調選股為勝出關鍵,偏好AI成長股與成熟市場金融股,區域則聚焦美國、日本及新興亞洲。債券部位則由「中立」提升至「加碼」,首選新興美元主權債與投資級公司債,另建議減碼現金並增加黃金配置。

野村投信海外投資部主管呂丹嵐補充,美股續創新高之際,評價已不便宜,市場最關心能否延續漲勢。他認為可從三方向觀察:第一,企業獲利表現,第二季財報優於預期,展望正向;第二,聯準會降息趨勢明確,利率降低有助支撐估值;第三,投資主題如AI能否維持信心。整體而言,美股仍有續漲空間,但全球企業獲利分化加劇,需維持分散配置與精準選股,以因應產業輪動。

野村投信固定收益部主管謝芝朕則指出,降息循環有助於資金寬鬆。回顧2019年至2022年的降息經驗,全球貨幣供給大幅增加逾24兆美元。惟公債可能因「利多出盡」再度承壓,長債殖利率可能持續上揚。但對風險性債券而言,資金寬鬆有利價格走高,成長前景可期。建議佈局新興美元主權債、全球金融債、短期債與美國企業債;非投資等級債則看好殖利率較高的新興市場與亞洲市場。

野村投信認為,第四季投資策略宜股債均衡配置,股市轉為中立並精挑具成長與政策題材的標的,債市則趁降息循環加碼布局,並適度配置黃金,透過多元化投資掌握波動中的契機。

點擊閱讀下一則新聞

點擊閱讀下一則新聞