松本偉作表示,日本股市近年吸引大量外資進入,外國投資人持股比例在2024年明顯跳升,2025年已達32.4%高點。今年除2月與3月外,其餘月份外資淨流入金額均顯著成長,反映全球資產配置多元化下,日本市場正成為國際資金的重要布局標的。

松本偉作指出,他在香港接觸的全球基金中,日本已成熱門投資標的,並帶動當地對日文分析師及經紀人需求增加,不少資金最終來自北美資產持有人,經香港全球基金轉入日股。

由日本政府推動的免稅投資制度NISA,2024年起改制提高投資額度與免稅額,並取消免稅年限限制,全年透過NISA投資金額達17.4兆日圓,其中40%回流日本市場。2025年前十大投資金額已超越去年全年,且20至30歲年輕族群比重顯著提升,長期持有取代過去高齡投資人的短線操作,個人投資人成交占比由2020年的20%升至25%。

松本偉作認為,外資青睞日本,除了分散資產,更看重公司治理改革,自2014年制定準則以來多次修訂,2023年要求檢視企業價值與資本成本並提交報告,並要求自4月起財報須提供英文版本。資訊揭露佳的企業股價表現明顯優於未達要求者,股東提案數創新高,交叉持股逐步解除,高層薪酬與股價連動,併購活動增加,東證也啟動成分企業精簡計畫,目標2028年減至1200家,促使企業加強投資人溝通與股價表現。

元大投顧分析,日本第二季出口壓力主要來自美國關稅與日圓升值。汽車出口占日本出口兩成,其中三成整車銷往美國,美國自4月起對進口汽車課徵25%關稅,導致車廠初期自行吸收成本,出口量價齊跌,拖累整體對美出口。

不過,日美已達成協議,關稅下調至15%,有助減緩衝擊。雖短期出口受抑,但企業信心維持高檔,日銀第二季短觀顯示大型製造業景氣指數回升,設備投資年增率預估也高於平均水準,勞動市場在高齡化與人才短缺下持續加薪,今年春鬥平均加薪幅度達5.3%,創1991年來新高,帶動正向消費循環,推升名目GDP成長並支撐中長期經濟動能。

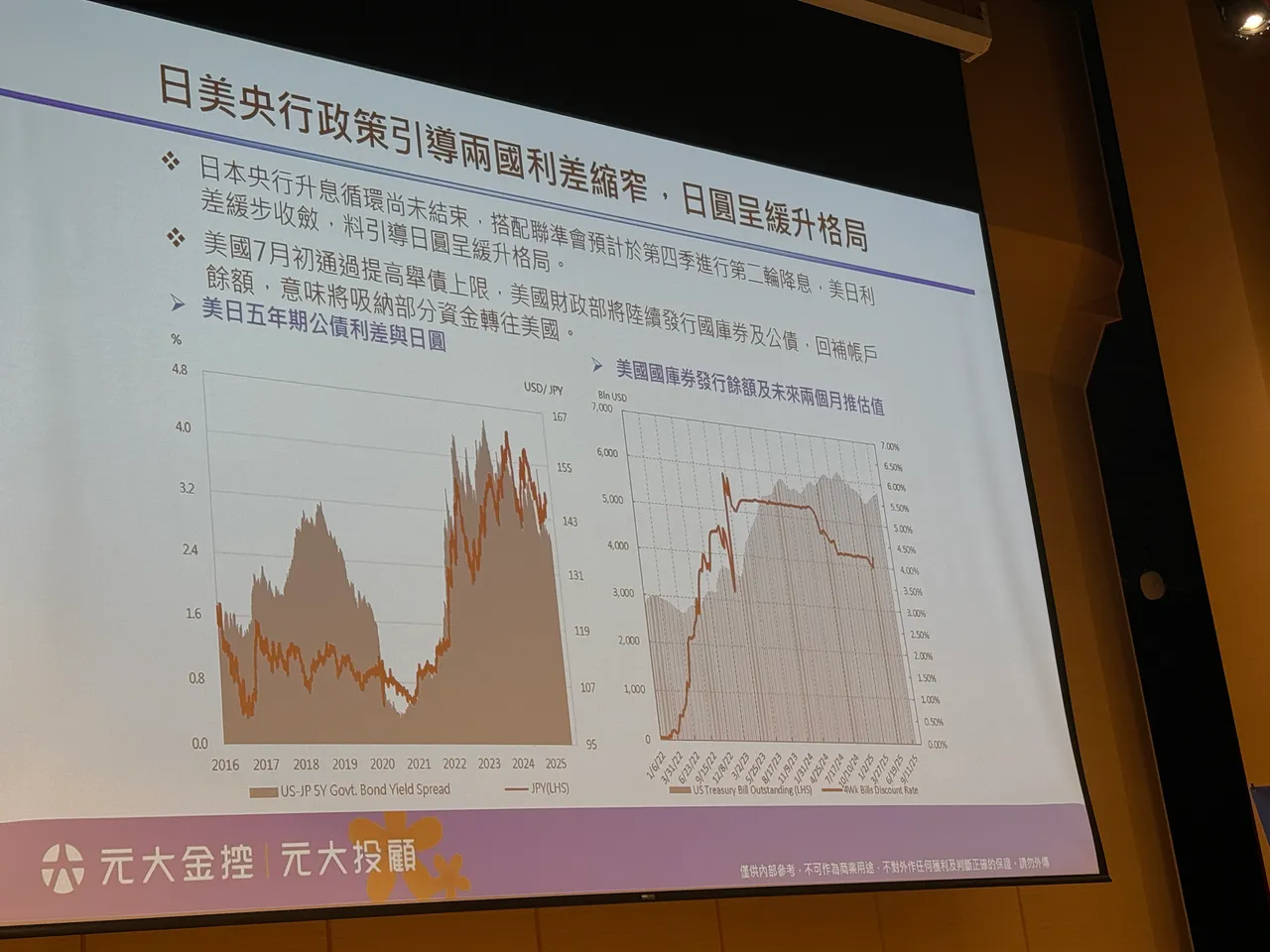

元大投顧提醒,短期需留意政治不確定性風險,自民、公明聯盟在參議院選舉未過半,加上首相石破茂民調低迷,黨內質疑升溫,歷史經驗顯示政局不穩恐導致首相辭職。貨幣政策方面,日銀7月維持利率0.5%不變,但上調2026與2027財年通膨預估,暗示仍有升息空間,惟步調將趨緩,最快第四季小幅調升至0.75%。

匯率方面,隨聯準會降息與日銀升息,日美利差將縮窄支撐日圓升值,但美國大規模發債與亞幣受人民幣升幅限制,恐抑制漲勢。元大投顧調降年底日圓預估至區間震盪,升幅不如上半年預期,惟日圓貶幅收斂與關稅下降,有望推升出口股及日股動能,評價雖低但企業投資與經濟擴張趨勢不變,中長線仍看多。

元大投信指出,全球邁入「後關稅時代」,日本憑藉美中貿易戰、疫情後經濟轉型與關稅重構等戰略布局,正迎來投資優勢期。日本不僅擁有龐大海外直接投資收益,亦在製造業、半導體檢測設備與 AI 關鍵產業居全球領先。

回顧近年關鍵轉折,2018 年美中貿易戰爆發,美國拉攏日本提升亞洲戰略地位;疫情期間,日本擺脫長期通縮,通膨連續三年穩定在 2% 以上並開啟加薪潮。

進入後關稅時代,日本加碼在美投資,透過當地製造取得零關稅出口優勢,直接投資收益佔經常帳比重高,並反映在企業獲利上。2024 年東證市值突破 1000 兆日圓、超越上證,顯示企業改革成效;公債殖利率回升,反映經濟回暖與貨幣緊縮需求。企業併購亦趨活絡,如豐田以 4.7 兆日圓收購旗下自動織機公司以提升效率。

資金面上,外資加碼、企業配息與庫藏股回購,以及龐大散戶資金構成三大動能,預估 2024 年配息達 22 兆日圓、庫藏股 20 兆日圓;家庭現金持有比例高達 50%,NISA 投資額已達 59 兆日圓,提前完成 2027 年目標。產業方面,日本在 AI 檢測設備與材料市佔率逾全球一半,是台積電、輝達等的重要供應商,並推動 IT 產業升級;內需消費受加薪與通膨帶動,國防與金融業亦同步受惠。

元大投信表示,旗下「日本龍頭企業基金」鎖定產業龍頭與製造優勢企業,規模居台灣同類基金之冠,占市場 62%。展望未來,在外資流入、企業改革與散戶投資熱潮推動下,日股有望持續受惠於全球產業重組浪潮。

點擊閱讀下一則新聞

點擊閱讀下一則新聞