展望2025年,AI及高階半導體產業前景樂觀,台灣作為AI供應鏈重鎮將吸引外資,美國降息利好也將推動消費內需復甦,建議投資人可布局AI Server、HPC等類股,並關注重電、綠能與內需消費股。

8月台灣出口達436.4億美元,創新高,主要受惠於AI商機及蘋果備貨效應。野村基金經理人姜柏全指出,AI晶片與伺服器需求強勁,帶動台灣資通訊出口,成為未來出口主力。AI產品及電子零組件動能維持高檔,台股基本面持續增添利多。長期而言,AI仍是未來3~5年成長性最強的產業。產業面看好AI晶片、伺服器、電力與AI終端新品。

姜柏全分析,短期內市場關注聯準會降息,以及AI復活的關鍵在於能否帶來營收與獲利,若表現不如預期,將影響AI資本支出。

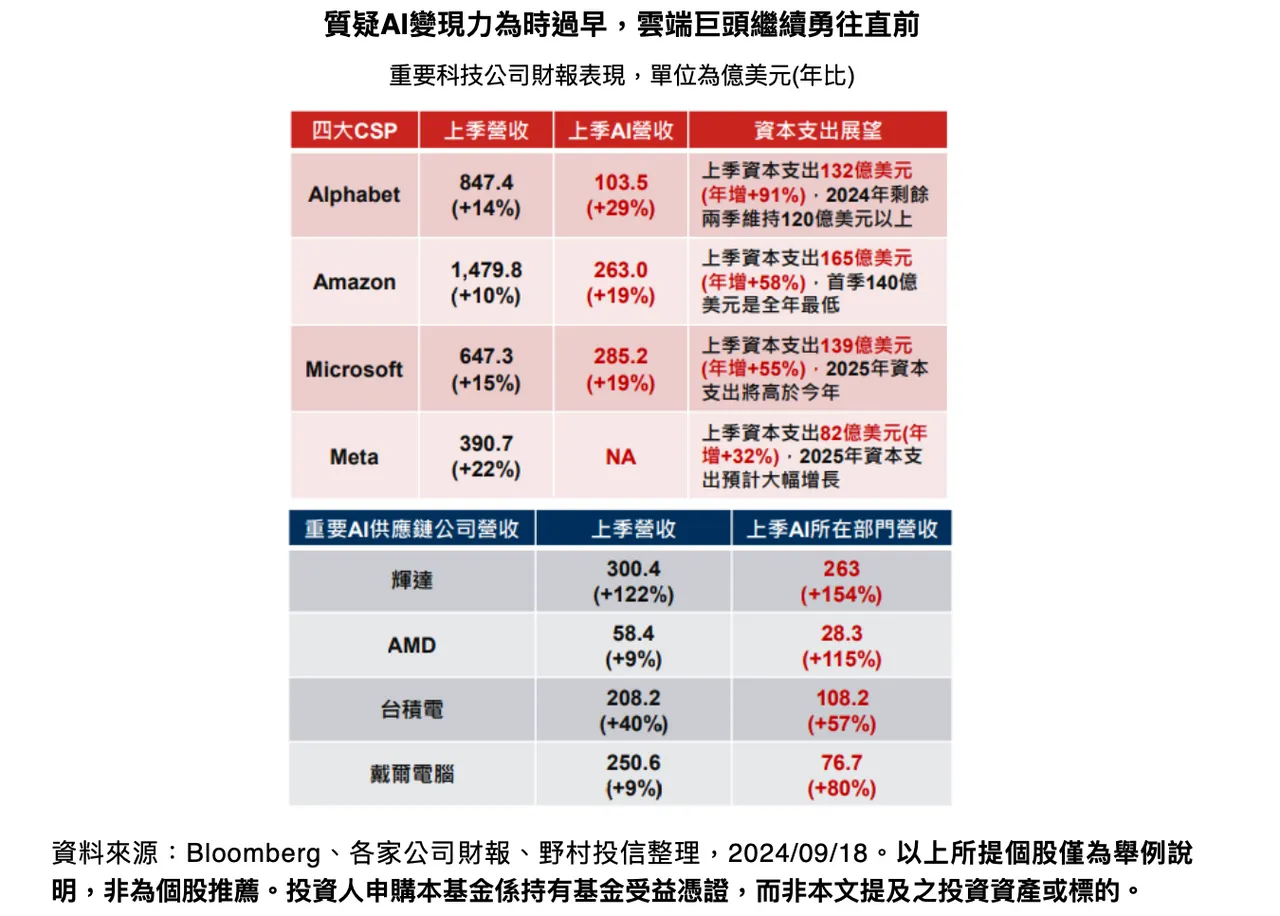

不過,從美國四大CSP業者Q2財報來看,AI已開始對營收貢獻,其中Meta廣告營收成長19%。他指出,未來CSP業者的財報是AI族群的重要觀察指標。聯準會9月降息屬「有秩序的降息」,對股價有正向影響,但美國大選仍是短期最大變數,建議投資人逢低布局趨勢成長性題材。

先前輝達新一代AI晶片B200面臨供應鏈問題,出貨時間可能延後至2025年Q1,相關供應商2024年出貨預期也將下修。姜柏全表示,輝達坦承晶片需微調設計以改善良率,但不影響功能,Q4將開始大量出貨,預計第四季仍能貢獻數十億美元營收。輝達強調Hopper晶片需求強勁,Blackwell出貨前仍有大量訂單需滿足,預估本季營收可達325億美元,年增近80%,顯示AI趨勢依然強勁,Blackwell業績只是遞延並非消失。

姜柏全進一步指出,北美四大CSP業者營收穩定,其中AI相關營收高速成長近20%。Meta廣告營收成長19%,顯示AI投資已成功變現,帶來新營收動能。四大CSP業者也持續加大AI投資,供應鏈夥伴的財報反映資本支出增加,營收大幅提升。市場對AI期待極高,每次財報都將成為關鍵觀察指標,短期股價波動難以預測,但長期而言,AI投資步伐不斷,為未來反彈和長期成長奠定基礎。

展望後市,姜柏全指出,台股評價不再如上半年昂貴,11月美國大選後將迎來年底的「作夢行情」,這時往往是好公司進行評價重估的時刻。目前,許多AI相關公司經過大幅修正後已具吸引力,預期將重新成為市場焦點。

姜柏全分析,根據過去5次聯準會降息經驗,只要經濟未衰退,降息有利美股與台股維持多頭趨勢。大選前政治不確定性引發震盪,但選後市場回穩,台股也呈現相似走勢。歷史顯示漲多必修正、跌深必反彈,台灣AI供應鏈具利基,投資人可定期布局台股科技基金,掌握AI多頭機會。

點擊閱讀下一則新聞

點擊閱讀下一則新聞