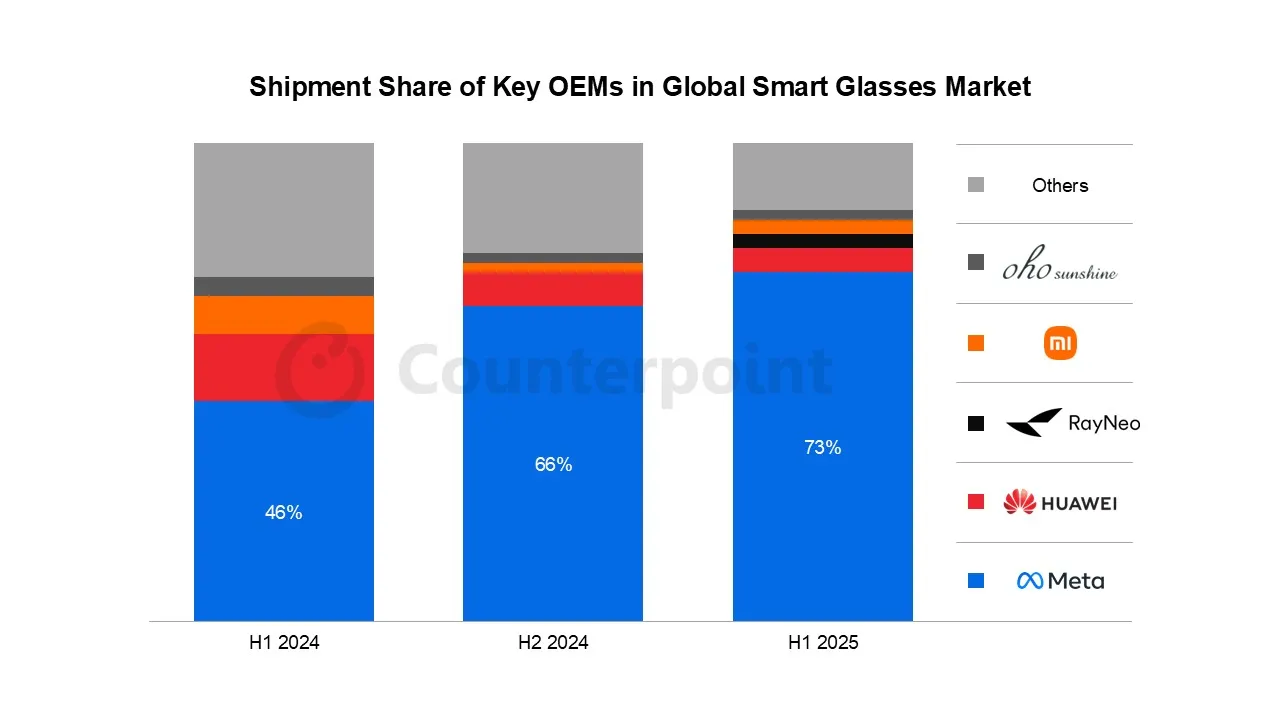

根據Counterpoint Research研究報告顯示,這波成長浪潮背後的主力推手是Meta與其合作夥伴Luxottica共同打造的Ray-Ban Meta AI眼鏡。該款產品自上市以來持續熱銷,不僅擁有高度辨識度的品牌聯名效應,更搭載包括拍照錄影、即時翻譯、物體辨識與語音問答等AI功能,大幅提升產品實用性與吸引力。Meta在今年上半年全球智慧眼鏡市佔率拉升至73%,Ray-Ban Meta AI眼鏡出貨量更年增逾200%。Luxottica除強化產能外,亦透過增加款式選擇與強化自有通路(包含Ray-Ban、Sunglass Hut、LensCrafters等)推升零售動能,成為Meta攻城略地的重要推手。

其他品牌也不容忽視。小米推出的首款AI眼鏡雖僅在上半年銷售一週,仍成功挺進全球智慧眼鏡總銷量第四名、AI智慧眼鏡第三名的位置,躍升市場黑馬。TCL與雷神科技亦各自推出RayNeo V3與AURA系列,擴大市場供給。美系廠商Kopin也在AirGo V系列的加持下持續布局。此外,阿里巴巴的Quark AI眼鏡目前仍處於商用前開發階段,但據報導,其正在積極研發眼鏡支付功能,未來可能對中國市場產生實質影響。

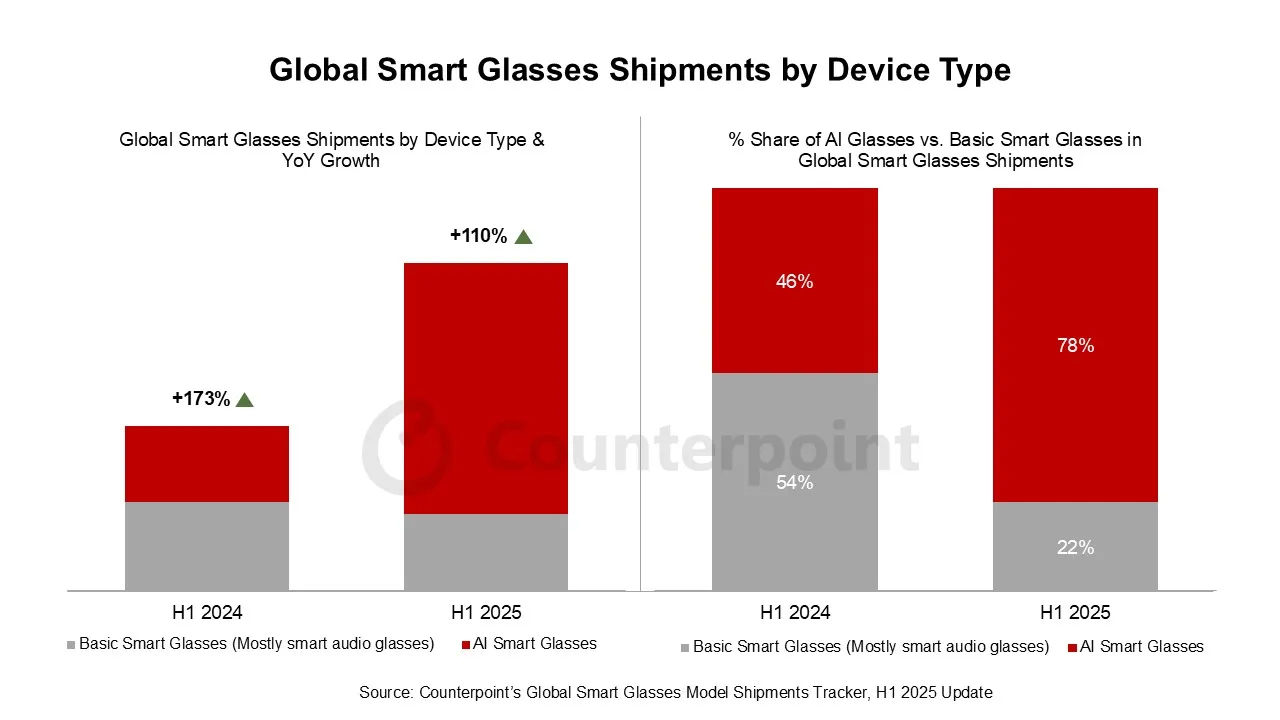

雖然AI智慧眼鏡在功能上快速進化,但智慧音訊眼鏡市場卻面臨下滑趨勢。Counterpoint分析師Akshay RS指出,相較僅具聽音樂與通話功能的智慧音訊眼鏡,AI智慧眼鏡提供更豐富的互動體驗與情境應用,如影音拍攝、百科查詢與即時翻譯,吸引更多原用戶轉向升級。此外,中國品牌也積極布局眼鏡支付功能,降低使用者對手機的依賴。

銷售地區方面,以北美、西歐與澳洲為主的市場依舊居於領先,Meta與Luxottica也在2025年第二季進一步擴展至印度、墨西哥及阿拉伯聯合大公國,推升這些新市場的出貨占比。展望下半年,Meta除推出新款Oakley Meta智慧眼鏡外,預計還將在Meta Connect活動中發表更多新品,其中Oakley Meta被定位為主攻健身族群的新系列,強調長效續航與高畫質攝錄能力。阿里巴巴與蘋果也被點名正積極布局智慧眼鏡領域,後者則著手開發首款AI智慧眼鏡,進一步擴大生態圈競爭。

在硬體技術方面,高通最新推出的AR 1+ Gen 1晶片相較前代縮小26%、降低功耗7%,有助於設計出更輕薄且續航更長的產品。中國晶片廠商全志科技亦針對平價智慧眼鏡市場推出專屬SoC方案,企圖搶攻大眾市場。

Counterpoint預期,在需求持續升溫與新品牌陸續進場的雙重動能下,全球智慧眼鏡市場的成長態勢將延續至2026年甚至更久,2024年至2029年間的年複合成長率(CAGR)預估將超過60%。這不僅推動眼鏡品牌與裝置製造商的發展,也帶動處理器供應商、ODM/EMS代工夥伴,以及結構件、電池與音訊元件等供應鏈的整體升級。

值得一提的是,Counterpoint在報告中也對智慧眼鏡下定義,指出智慧眼鏡泛指將運算元件整合於傳統眼鏡中的穿戴式裝置,不具透視顯示與光學系統的產品方屬其研究範疇,與具備AR功能的眼鏡產品有所區隔。這樣的定義也反映出業界目前對智慧眼鏡與AR眼鏡在功能層面的實質區分。

點擊閱讀下一則新聞

點擊閱讀下一則新聞