工研院董事長、台灣雲端物聯網產業協會理事長吳政忠在22日出席「台灣AI機器人產業大聯盟」成立大會時表示,人形機器人是台灣科技產業邁向兆元應用的關鍵布局。為此,台灣雲協成立「人型機器人SIG」平台,將以解構技術與生態系」、市場定位與需求定義、分工合作與共創做為三大策略,推動ICT與機械產業的跨域整合。

在先前台積電法說會,有法人提問人形機器人是否將於今年或明年貢獻營收,魏哲家表示「還太早了」,因為人形機器人系統整合相當複雜,大部分應用場景可能會率先出現在醫療產業。他指出,人形機器人不僅需要AI演算能力,更需整合影像、視覺、溫度等多樣感測器,資料需即時回傳至中央處理器(CPU),再加上與人互動的需求,使其系統設計與應用更具挑戰性。

不過,魏哲家透露,曾與一位同時涉足電動車與機器人領域的客戶交流,該客戶直言:「電動車不算什麼,真正能改變未來的是機器人」,並認為人形機器人市場潛力將是電動車的十倍,魏哲家回應:「我也期待那天的到來。」

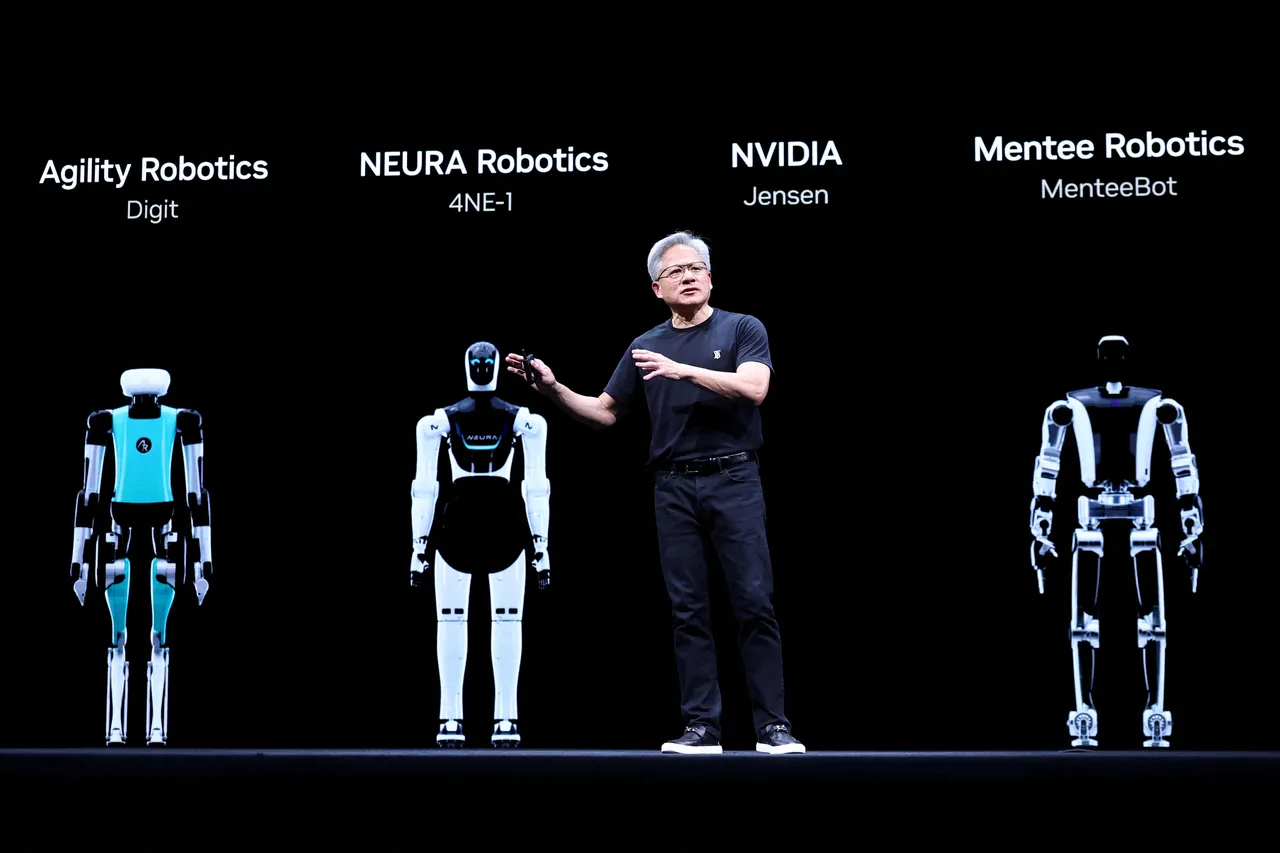

輝達方面,執行長黃仁勳在GTC大會上提出實體AI(Physical AI)戰略藍圖,認為人形機器人將是最重要的應用場景之一。輝達推出結合Omniverse與Cosmos的訓練平台,並發表Isaac GR00T N1開源模型,加速機器人AI訓練,目標建立如同CUDA般的領先優勢。根據TrendForce預估,全球人形機器人市場產值將於2028年接近40億美元,整體機器人市場在2030年將達950億美元,美中兩國預計將於2028年後快速成長。

相關新聞:AI新十大建設力挺!政府推動機器人國家隊 百億培育國際級獨角獸

台灣廠商也開始佈局完整供應鏈,根據拓樸產業研究院整理,從心智層到動力層的四大系統皆有代表性業者參與:

心智層(決策處理):所羅門(2359)、廣明(6188)、研華(2395)、佳能(2374)、聯發科(2454)、慧友(5484)。

感測層(數據蒐集):大立光(3008)、亞光(3019)、揚明光(3504)、光寶科(2301)、同欣電(6271)、利永環球。

運動層(關節活動):優士特精密、上銀(2049)、詮豐、泓記精密、直得(1597)、大銀微(4576)。

動力層(整機運行):台達電(2308)、拓凱(4536)、雙鴻(3324)、奇鋐(3017)、直得(1597)、利電電機。

除上述業者外,佳世達(2352)旗下羅昇(8374)、和椿(6215)、穎漢(4562)、高鋒(4510)、彬台(3379)、昆盈(2365)、正崴(2392)、瀧澤科(6609)、宇隆(2233)、圓剛(2417)等,也陸續跨入自動化與機器人領域,或提供零組件與模組解決方案,成為市場關注的機器人概念股。

黃仁勳先前強調,各國都應打造自己的AI產業與基礎設施,並指出機器人將成為下一場工業革命的核心,對台灣在AI轉型、站穩全球產業中心位置充滿信心。相較於其他國家,台灣在感測與運動控制零組件領域具備高度彈性與精密製造優勢。隨著從生成式AI、代理AI進入實體AI,未來台廠可「化零為整」,配合官學研整合現有資源,發展模組化機器人與整機平台,搶占實體AI全球紅利,強化台廠國際競爭力。

點擊閱讀下一則新聞

點擊閱讀下一則新聞