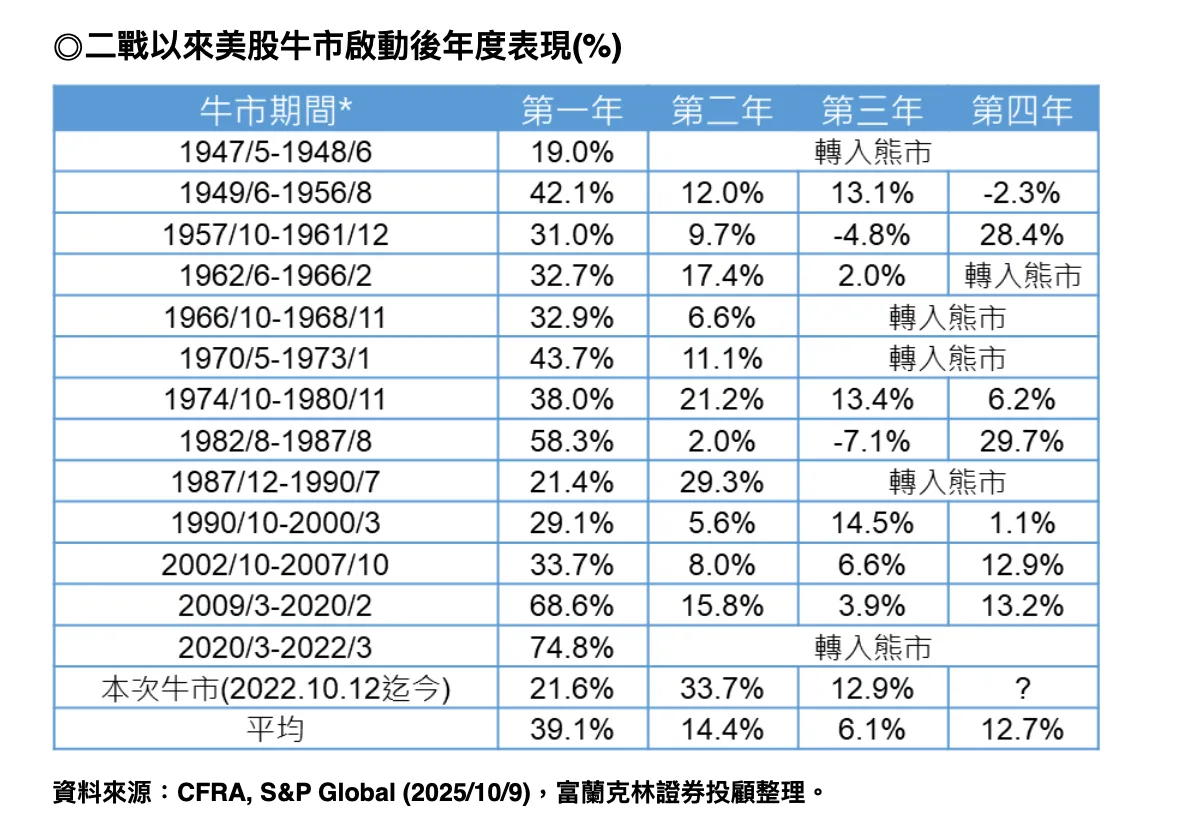

富蘭克林證券投顧分析,美股多頭格局穩健延續,即使本益比攀升至25倍、AI族群估值泡沫疑慮升高,但企業基本面仍具支撐力。截至10月10日,標普500指數第三季獲利年增預估達8.8%,若扣除能源類股,成長更上看9.6%。法人指出,短線雖受大廠財報與美中貿易角力干擾,但聯準會維持寬鬆政策基調,加上美企獲利續揚,仍有望支撐美股後市續攻。

除AI與大型科技股外,近期最大亮點為小型股的強勢回歸。第三季羅素2000指數大漲12.1%,超越標普500的7.8%與那斯達克的11.2%,成為市場焦點。富蘭克林證券投顧指出,過去兩年資金集中於AI巨頭,小型股長期被低估,但季獲利年增率預估高達43.3%,在11大產業中有8項呈現正成長,反映整體中小企業營運體質明顯回升。

從估值角度來看,目前超過六成的小型股仍處於折價區間,羅素2000相對於史坦普500的折價幅度更逼近2008年金融海嘯以來最大水準,顯示其投資價值正逐步浮現。法人認為,在聯準會即將啟動降息週期、融資成本下降的背景下,小型股將受惠於資金回流與寬鬆環境,對積極型投資人而言,具備不錯的衛星資產配置潛力。

美盛銳思美國小型公司機會基金經理人吉姆‧斯托菲爾(Jim Stoeffel)進一步指出,小型股正迎來結構性轉折,在降息預期與獲利改善雙重驅動下,羅素2000指數近期創下歷史新高,並自今年4月8日市場低點以來表現持續領先大型股。他表示,隨著長達兩年的獲利衰退期接近尾聲,美國中小企業財報表現與資本回報率可望顯著回升;再加上評價面仍具吸引力,未來在資產負債表健全化、現金流改善及產業結構調整下,小型股有機會成為下一階段美股成長動能的關鍵推手。

點擊閱讀下一則新聞

點擊閱讀下一則新聞

壹短蘋|補充保費改革暴衝還好煞住 盼政府別再自傷威信